고정 헤더 영역

상세 컨텐츠

본문 제목

[산업분석_기판 A~Z] 국내부터 해외 업체들까지 기판 사업 톺아보기(ft. 지금은 비에이치가 가장 좋아보임, 이수페타시스도...)

본문

반응형

> 개괄 / IT 세트 망했나...?

GOS 논란에도 스마트폰 부품 서프라이체인에서의 오더컷은 현재 아직 발생하지 않았으나

향후 갤럭시 모델 서플라인체인 및 관련주들, 대표적으로 <삼성전기>를 비롯한 기업들의 향후 이익 추정치가 하향 가능성이 높음

반면, 성전자는 GOS 이슈를 일시적으로 빨리 덮어두기(?) 위해

폴더블폰에 집중할 가능성이 높아 이와 관련된 기업들이 수혜를 입을 가능성이 높음

삼성전자 폴더플폰 출하량은 21년 680만대에서 22년 1,450만대로 yoy 113% 증가 예상

폴더블 서플라이체인들은 2022년 6월부터 부품 증산 계획

1) KH바텍 / 힌지

2) 세경하이테크 / 폴더블 필름 가공

3) 파인테크닉스 / 메탈플레이트

4) 인텍플렉스 / 디지타이저FPCB

5) 비에이치 / 디스플레이FPCB

패키징 기판은 미드/로우엔드 기판 및 MLB의 공급 부족이 심화될 것으로 전망됨

주요 업체들은 증설을 시작했으나 본격적인 공급 확대는 2024년이 되어서야 발생할 것임

최근 증설은 고부가 기판인 FC-BGA에 집중되고 있기 때문에

반면, 미들/로우엔드급 기판의 증설은 미미하여

해당 기판 공급 부족에 따른 P의 상승 / 실적 추정치 상향 가능성 있음

글로벌 MLB 기업들(GCE / TTM / WUS 등)의 증설이 크지 않아 <이수페타시스>의 실적 개선이 시작됐고

통신/서버장비향 MLB의 업그레이드로 ASP 증가세도 이어지고 있음

> 피크아웃 : 스마트폰 / TV / 태블릿

2021년 3분기부터 위 세 기기의 출하량은 감소하기 시작함

3분기에 스마트폰과 yoy -11% / TV yoy -20% / 태블릿 yoy -10% 감소함

> 피크아웃 임박 : 노트북

2022년 1분기부터는 기저로인한 역성장이 감지됨

> 기판 / PCB / Printed Circuit Board

반도체 칩이나 전자 부품 등은 단독으로 작동할 수 없으니

칩/전자 부품은 PCB에 탑재되어 전기적으로 연결되어야 함

반도체 칩을 PCB에 탑재하기 위해 징검다리 역할을 수행하는 패키지 기판을 <Substrate>라고 부름

이는 반도체 칩과 메인 PCB간 전기적 신호를 연결하는 통로 역할을 함

> HDI / High Density Inerconnection

1) 배선폭을 줄여 배치 밀도를 높인 고성능 PCB

2) 패턴을 형성한 후, 차례로 쌓아 올려 적층하는 방식

3) 주로 스마트폰 메인기판으로 사용됨

> MLB / Multi Layer Board

1) 한정된 공간에 많은 배선을 배치하기 위해 층수를 증가시킨 PCB

2) 고밀도 회로 설계로 PCB 크기 줄일 수 있음

3) 제작비용 비싸고 / 회로 설계 후 변경 어려움 / 제조공정도 긴 편

4) 주로 통신장비 기판으로 사용됨

> FPCB / Flexible PCB

1) 폴리이미드(Polyimide)로 만든 PCB

2) 얇고 잘 구부러지지는 특성 덕분에 3차원 배선 구조 가능 / 전자제품 소형화 및 경량화 가능

3) 스마트폰/카메라/노트북 등 중소형 전자제품에 사용됨

4) RF-PCB는 Rigid PCB와 Flexible PCB를 일체화시킨 형태

5) RF-PCB가 FPCB대비 고사양 칩을 소화할 수 있음

> 패키지 연결 3가지

패키지 기판과 반도체 칩을 연결하는 방법은 크게 3가지로 분류 됨

1) WB / 2) TAB / 3) FCB

WB는 저사양 / FC는 고사양

1) WB / Wire Bonding

반도체 칩 윗면의 패드와 패키지 기판의 단자를 얇은 금속류 와이어로 연결하는 방식

2) TAB / Tape Automated Bonding

플렉서블한 테이프 상태의 패키지 기판에 칩을 연결시킨 후 PCB 위에 탑재될 때 자동으로 리드를 절단하는 방식

3) FCB / Flip Chip Bonding

칩 상부에 연결을 위한 범프를 만들고 칩 자체를 뒤집어 패키지 기판의 단자와 연결하는 방식

WB 방식에선 리드프레임

FC 방식에선 비메모리는 FC-BGA / SIP(System in Package) / AIP(Antenna in Package)

메모리는 FC-BOC

사용처

모바일 AP에는 FC-CSP

CPU / GPU에는 FC-BGA

통신용 기판에는 SiP / AiP

메모리 반도체는 FC-BOC

> BOC / Board On Chip

1) 리드프레임을 통해 칩과 기판 간에 신호를 주고받는 LCO / Lead On Chip과 대응되는 개념

2) DDR2부터 리드프레임이 아닌 BGA를 사용하게 되었는데, 일반적인 BGA 구조와는 다르게 반도체 칩이 거꾸로 실장

> SiP / System in Package

1) 5G mmWave 환경에서 필수적으로, 안테나와 트렌시버를 하나의 기판에 통합된 것

2) 2개 이상의 서로 다른 기능을 하는 반도체 칩을 하나의 패키지에 탑재한 것

3) 전자제품 고기능/다기능/복잡화로 인해 복수의 칩을 단일 패키지로 실장할 필요성 대두

4) 주로 RF 관련된 반도체 칩에 활용되는 추세

> MCP / Multi Chip Package

1) 기판위에 랍은 칩을 여러 개 수직으로 적층하여 용량과 성능을 증가시킨 구조

2) FBGA 형태로 패키지

3) 주로 모바일 기기에 탑재되는 메모리에 사용됨

AiP / Antenna in Package

1) 아이폰에 채택되고 있음

2) 고주파 5G인 mmWave 주파수 신호는 경로 손실 증가와 벽과 창에 의한 침투 감소와 같은 신호 전파 문제가 있음

3) 이에 따라 스마트폰의 경우 AIP를 모듈 상/하/측면 총 3개를 탑재함

4) 현재는 AiP의 침투율은 낮으나 향후 채택률이 확대될 것으로 전망됨

5) 16층 구조로 되어있어 고다층 패키지 기판에 속함

6) LG이노텍이 생산중에 있음

> FC-BGA / Flip Chip-Ball Grid Array

1) 솔더볼을 이용해 메인 PCB와 접속하는 방식

2) CPU / NPU / GPU 등 고사양 칩용으로 사용됨

3) 때문에 I/O 수가 모바일용 칩보다 수배는 많음

4) 그래서 CSP 보다 면적과 두께가 더 두껍고 넓음

5) 범프 개수도 많고 회로도 훨씬 복잡한 대신 전기적 접촉점이 짧아 속도 및 전기적 성능 우수함

6) 그러나 열 스트레스 / 충격 및 진동 등 기계적 스트레스 등에 취약해 자동차와 같은 곳에는 잘 사용되지 않음

코어를 중심으로 구리 배선과 ABF(절연체/접착제) 필름이 교대로 쌓이면서 층을 이룸

층과 층을 연결하는 통로인 Via도 있음

FC-BGA는 기판 속 구리 회로 미세화가 핵심

기판 사이즈를 너무 키우다 보면 구부러지고 휘어질 가능성이 높아지고

층수를 더 많이 쌓다보면 수율이 떨어지기 때문에

회로를 3마이크론 이하로 만드는 기술을 적용함

고부가 FC-BGA는 Ibiden / Shinko / Unimicron의 점유율 높음

Nanya PCB는 상대적으로 저부가 FC-BGA에 주력 / 점유율은 10% 상회 추정

삼성전기도 10% 내외 점유율로 추정하는데 최근 증설로 점유율 확대는 미지수

최근 삼성전기 / 난야PCB / 킨서스 / AT&S 등도 FC-BGA 투자 결정

대덕전자 / 코리아써키트 / Zhending / Shennan Circuit 등 업체들도 신규로 FC-BGA 투자 결정

> FC-CSP / Chip Scale(Size) Package

1) 기판 크기가 칩 크기와 유사함

2) 즉, 성능도 중요하지만 작게 만드는 게 중요함

3) 그래서 주로 스마트폰 AP와 연결하는데 주로 사용됨

4) FC-CSP / 메모리용 패키지 기판에서는 삼성전기 / LG이노텍 점유율이 상대적으로 높음

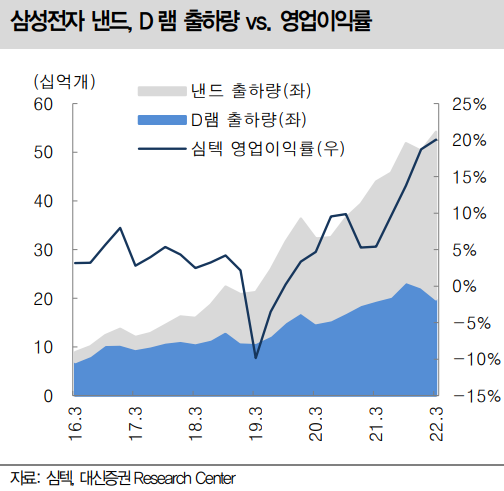

심텍 / 대덕전자는 메모리용

Umimicron / Kinsus는 FC-CSP에 집중

CSP는 BGA와 패키지 방식 자체는 유사함

CSP를 FBGA / Fine Pitch BGA 라고 부르기도 함

이 둘을 구분하는 기준은

1) 전극부인 볼 사이의 피치 차이로 0.8mm 이상을 BGA

이하를 CSP로 총칭

2) 패키지 내부의 반도체 칩 사이즈가 전체 패키지 크기의 80% 이상을 차지하면 CSP로 분류함

- CSP = 반도체 칩과 최대한 유사한 사이즈로 패키지 한 것

CSP는 주로 낸드향 패키지로 사용되고 BGA 보다 크기에 제약이 있는 모바일 기기(스마트폰 AP) 중심으로 채택되는 것이 일반적임

FC-BGA와 FC-CSP(칩사이즈패키지) 둘의 가장 큰 차이점은 용도/성능/크기 이 3가지임

> 업체별(Pure) 투자포인트(업체/제품/어플리케이션/고객사)

대덕전자 / FC-BGA / Ai 및 IoT / 삼성, 닉스

1) FC-BGA 매출 21년 576억 / 22(E) 2,386억 / 23(E) 3,177억 가파른 성장 전망

2) 2021년 스마트폰용 기판 사업 중단 / FPCB 매출액 감소 등 저수익성 기판 사업 축소중

3) 최근 증설 분을 통해 23년 신규 FC-BGA 연간 매출 3,600억 규모 캐파 확보

4) 비메모리 비중 증가중 / 메모리 49.5% 비메모리 18.9% ('21) / 메모리 51.2% 비메모리 31.3% (1Q22)

- 비메모리(FC-BGA 등) / 메모리(디램/낸드 패키지)

- 삼성/닉스향으로 디램용 패키지 기판인 BOC(Board On Chip) 주력 공급중

5) 메모리 반도체향 매출 90% 이상 / 이 중 디램향 패키기 기판 매출 7~80% 수준

이수페타시스 / MLB / 통신 / 해외 통신사 TTM

1) 5G 투자 본격화 수혜주 / 대덕전자도 MLB 하긴 하는데 FC-BGA에 보다 집중

심텍 / FC-CSP, MCP / 스마트폰 / 삼성, 중화권

1) FC-CSP / SiP 등 비메모리향 패키지기판 매출 확대중

- 1Q21 10% / 1Q22 14%로 매출 비중 확대중

- 기판 내 매출 비중으로 보면 1Q21 13% / 1Q22 18%

2) 패키지기판 매출에서 MCP 기판 매출 절반 가량

- MCP는 모바일용 기판이라는 이미지가 강하고 FC-CSP도 스마트폰용 AP 기판이라는 인식이 강함

- MCP 중 5~60% / FC-CSP 중 20% 수준만 스마트폰향 기판 매출

- MCP 중 절반 가까이 SSD 매출(= 스마트폰용 디램/낸드 비중 각각 25~30% 수준 추정 / 나머지 4~50%는 SSD용 낸드향 기판)

- FC-CPS 중 SSD 컨트롤러 IC / 서버 디램용 버퍼 IC가 각각 40% 차지

- 즉, 총 매출에서 스마트폰향 매출 33~36% 가량 차지

3) 삼성/닉스/중화권 고객사 모두 확보

- 미들엔드급 FC-CSP 중화권 AP 업체 주력

해성디에스 / 차량용 리드프레임, 디램 패키지기판 / PC 및 서버용 디램 / 삼성

1) 주로 PC 및 서버용 디램향으로 공급되며 스마트폰향 매출 없음 / 선택과 집중

2) 디램용 패키지 기판 점유율 상승 / 1Q22 OPM 비정상적으로 높은 이유도 구조적 ASP 상승과 맞물린 것으로 추정

3) 가파른 패키지 기판 매출 증가 / '19 269억 / '20 367억 / '21 525억 / 1Q22 679억

- '21 하반기 메모리 기판 쇼티지 영향

비에이치 / RF-PCB / 스마트폰 / 삼성, 애플

1) OLED 모델 확대에 따른 RF-PCB 탑재 확대

2) 폴더블 출하 증가와 디스플레이 대면적화에 따른 FPCB ASP 상승 및 수량 증가 기대

인터플렉스 / RF-PCB / 스마트폰 / 삼성

코리아써키트 / 저부가 PCB / 삼성

> 글로벌 업체

Ibiden(일) / FC-BGA / CPU, 서버 / 인텔

0) Electronics / Ceramics / 기타(Housing materials 등) 3부문으로 나뉘며 기판 부분은 Electronics에 포함됨

1) 글로벌 1위 FC-BGA 기업

2) Ogaki시에 패키지 기판 2공장 증설 / 기존 캐파 대비 50% 증설

3) 주요 고객사 <인텔> / 서버용 CPU 대응을 위해 증설

4) 서버용 FC-BGA 수율 50% 미만으로 파악됨

- 삼성전기 PC용 FC-BGA 수율 80% 수준 / 대덕전자 Ai용 FC-BGA 수율 85% 수준 추정

- 즉, 고부가인 서버용 진출 시 진입장벽 있음 / 공급 크게 늘기 어려움

PC용 CPU는 삼성전기 / 유니마이크론(대만) / AT&S(오스트리아) 등 업체들이 일정 점유율 확보중임

반면, 서버용 CPU는 일본 업체들이 독과점 상황임

* 인텔 CPU

1) 2020년 이후부터 서버향 제품을 중심으로 이종설계(이종 칩을 조합한 차세대 패키지)를 적극 활용할 것으로 전망됨

2) 이는 EMIB / Embedded Multi-die Interconnection Bridge

3) EMIB는 CPU와 이종 칩을 동일 기판에 실장해 패키지 기판 내부에 매립되어 있는 실리콘브릿지로 칩과 칩을 연결하는 구조임

4) EMIB 패키지 기판은 FC-BGA임

5) 이를 구현하기 위해서는 FC-BGA 기판의 층수가 높아지고 / 사이즈가 커지며 / 이에 따른 캐파 증대가 요구됨

6) 일본 업체들은 기존 FC-CSP 캐파를 FC-BGA로 전환중

7) 실제, 2H18부터 Ibiden의 애플향 FC-CSP 공급 물량은 줄고 이를 삼성전기가 일부 가져간 것으로 파악됨

Shinko Electric Industries(일) / FC-BGA / CPU, 서버 / 인텔

0) IC패키지 / IC리드프레임 / Seal Part & Others 3부문으로 나뉨

- IC패키지 60% 수준 매출 비중 차지 / FC패키지 및 BGA Assembly 사업 주력

- IC리드프레임 부문은 스마트폰/PC/자동차 등에 탑재되는 반도체 리드프레임 생산

1) FC-BGA 기업

2) 기존 캐파 대비 40% 증설

3) 주요 고객사 <인텔> / 서버용 CPU 대응을 위해 증설

4) 과거 Ibiden과 다르게 보수적인 투자 집행 성향 보여옴

Zhen Ding Technology(대만) / FPCB / 스마트폰 / 애플, 중화권 업체

1) 2006년 설립 / Hon Hai 그룹 소속

2) FPCB / HDI / RPCB / ICS(Integrated Circuit Substrate) 등 생산

3) 스마트폰/PC/자동차 등 FPCB 80% 매출 비중 차지

4) 대만 본사 R&D 수행 / 생산 기지는 모두 중국에 위치해 있음

5) 애플 의존도 높음

6) 애플향 5G LCP 안테나 공급

Unimicron Technology(대만) / CSP, BGA / 스마트폰, CPU / 북미향

1) PCB / IC Carrier / Connector 등 제조

2) 비메모리 반도체/서버/통신기지국 등에 들어가는 IC Carrier(CSP/FC-BGA)와 스마트폰 등 전자기기에 사용되는 HDI 기판 매출이 40% 수준 차지함

- 그 밖에 스마트폰 배터리향 FPCB 5% / 기타 PCB 15% 수준 차지

3) 전방별로는 CSP 및 BGA 41% / Communication 21% / PC 13% / Consumer&기타 24%

4) FC-BGA(ABF)는 북미 CPU 고객사 대응중 / HDI는 북미 스마트폰 고객사 대응중

Flexium Interconnect(대만) / FPCB / 스마트폰 / 애플

1) 스마트폰용 PI FPCB 매출 비중 60% 수준 차지

- 그 밖에 m-pi 안테나 FPCB / 무선충전용 및 PC용 FPCB 등 생산

2) 전방별로는 스마트폰 75% / 태블릿 및 노트북 15~20% / 기타 5~10%

3) 애플향 5G LCP 안테나 FPCB 개발

4) 애플향 매출 비중 50% 이상

'경제.투자.사회.정치 > 기업.산업.사회' 카테고리의 다른 글

| SK하이닉스 지금 사야하나?... 닉스가 더 떨어져야 바닥을 볼 수 있다... 닉스를 보는 이유는 닉스를 투자하기 위함이 아니다 (0) | 2022.10.12 |

|---|---|

| [산업분석_표적치료제] 브릿지바이오 가즈아 (0) | 2022.08.10 |

| [산업분석_MLCC / 기판] 삼성전기 바닥은 잡았으나... (0) | 2022.07.19 |

| 반도체 우려 팽배한 상황에서 장비사 투자포인트는 어떤 것으로 잡아야 할까? (0) | 2022.07.14 |

| 5월 잠정 수출데이터로 본 투자 아이디어 / QNC 사고 / 동진 사고 / 기판 사자 (1) | 2022.06.01 |