고정 헤더 영역

상세 컨텐츠

본문

반응형

> MLCC

1) MLCC 업체들 OPM 바닥이 역사적으로 높여가고 있는 중

- Murata 캐패시터 / SEMCO 컴포넌트 / Taiyo Yuden 영업이익률 기준으로 과거 다운사이클 대비해서 OPM의 저점이 높아지고 있는 추세임

- 산업/전장/5g 확대로 믹스 개선 때문으로 보임

2) 일본 MLCC 출하량과 수출 ASP를 비교해 보면 2022년 현재 출하는 빠지고 있으나 ASP는 개선되고 있음

- 위와 같은 이유로 산업/전장/5g 확대가 원인인 것으로 파악됨

3) Taiyo yuden / SEMCO / Murata 세 업체의 캐팩스 투자도 하향 안정화 된 상황

4) 중국 MLCC 수입액은 줄어가고 있는데 2012부터 해서 최저 수준

- 중국 IT 수요 증가가 MLCC 업체 주가 반등의 가장 큰 트리거임

MLCC 전방

IT(PC/스마트폰/TV 등) 65%

전장 19%

산업(네트워크/서버 등) 16%

MLCC 전방은 여전히 IT 수요 비중이 높은데 중국 봉쇄를 기점으로 MLCC 업체들의 매출 컨센서스가 꺾이기 시작했음

MLCC 업체들은 중국 스마트폰 및 PC 출하량 전망에 매우 민감함

현재 스마트폰과 PC 연간 출하 성장률이 크게 감소하고 있는 국면임

3Q18 미중 무역 분쟁 당시 다운사이클 국면에서의 재고조정 기간은 9개월 동안 지속됐고

주가 조적 기간은 약 12개월이었음

화웨이/오포/비보/샤오미 합산 출하량 전망치는 지속 하향되고 있는 추세임

실제로 연초 6.59억대에서 4.97억대로 1.6억대 하향됐음

* BB ratio / Book to Bill ratio

수주액(Book)을 출하액(Bill)으로 나눈 비율

1.0을 기준으로(수주와 출하의 균형점)

1.0 이상은 경기 상승

1.0 이하면 경기 둔화를 뜻함

ex) BB율이 1.2라면 100달러 어치의 제품이 출하될 때 120달러 어치의 주문이 새로 들어온 다는 의미

통상 반도체 업계에서는 1.2 이상을 이상적으로 보고 있음

무라타와 타이유덴 BB율은 바텀(1.0) 수준을 찍고 반등할 가능성이 높은 상태임

MLCC 시장은 시클리컬이지만 성장하고 있는 시장임엔 분명함

특히, 전기차 시장이 확대됨에 따라 MLCC 탑재량은 확대 될 것으로 보임

테슬라 모델S 기준으로 약 3만개 탑재 추정

테슬라 모델3 기준으로 약 1.5만개 탑재 추정

MLCC는 특징적으로 원재료 비중이 20%로 낮음

즉, 나머지 80%는 고정비라는 뜻이고 업황 개선되면 이익 레버리지가 나는 사이클 비즈니스라는 것을 의미함

(반면, 카메라 모듈 사업은 원재료 비중 80%로 진입장벽이 낮음 / 그러나 이익률은 꾸준한 안정적인 비즈니스 / 어찌보면 이러한 이유 때문에 이노텍 멀티플을 비롯한 주가가 크게 상승하기 어려운 것임)

글로벌 피어 및 산업 전반을 예의 주시할 필요 있음

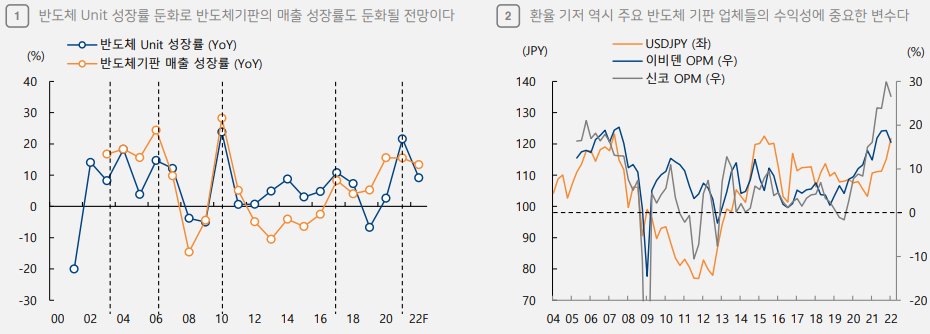

> 반도체기판

1) 반도체 출하 개수와 반도체 기판 업체 매출과 동행하는데 2022년 현재 반도체 출하 개수 자체가 감소되는 국면에서 기판 업체들의 매출도 감소할 것으로 전망됨

2) 기판 업체들의 수익성과 환율은 역사적으로 동행하는 경향을 보임

- 현재 고환율 상황으로 수익성에는 나쁘지 않을 것으로 보이나 향후 피크아웃 우려도 있을 것으로 예상됨

3) 삼성전기 및 대덕전자 등 FC-BGA 매출은 매년 성장하고 있음

4) 글로벌 기판 업체들의 OPM 피크아웃으로 주가가 현재 많이 내려와 있는 상태

- 성장성은 유효하니 길게 끌고 갈 수는 없어도 트레이딩으로 대응 가능할 것으로 보임

연초 이후 글로벌 기판 업체들의 주가는 부진했고

멀티플도 대체로 하락하고 있는 추세임

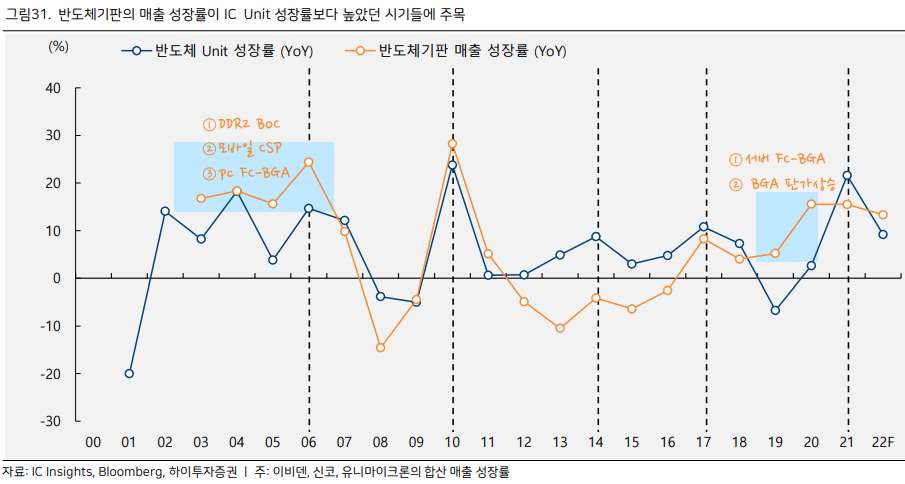

출하량 성장률 둔화는 위험 요인, 그러나 믹스 개선은 구조적

반도체 기판 매출 성장률이 IC 출하 성장률을 앞섰던 시기는

1) 기술 변곡점 발생, 2) 대규모 신규 적용처가 발생했던 시기였음

1) 2003~2006년 :

a) DDR2용 BOC(리드프레임에서 Substrate로 변경)

b) 휴대폰용 CSP 등 시장 개화

2) 2019~2020년(~21년 지속) :

a) 서버용 FC-BGA 투자 본격화

b) BGA 및 CSP 등 여타 기판들 수급 악화 / ASP 상승 수반

설계 기술 변화 : 모놀리식 SoC -> 칩렛

1) 비용/개발기간단축/전력소모 대비 성능 측면에서 이종칩이 통합된 반도체 칩렛 구조 설계 대세화

2) CPU / GPU / FPGA / HBM 등 각기 다른 node에서 생산되는 칩들이 하나의 패키지 기판에 조립되는 형태

3) 이종칩 간 신호 지연 최소화가 핵심 / 이를 위해 고속 인터페이스 역할을 하는 추가적인 레이어 필요 / 해당 설계 탓에 기판 추가 수요 및 병목 야기

4) 대표적으로 인텔 EMIB와 TSMC CoWos

- EMIB의 경우 반도체 기판 안에 내장되어 이종칩 간 가교 역할을 함

- 기본적으로 4개의 레이어로 적층

- 반도체 기판 생산 시 20~30% 추가 캐파 소요 추정

5) 사파이어래피즈에 EMIB 적용

'경제.투자.사회.정치 > 기업.산업.사회' 카테고리의 다른 글

| [산업분석_표적치료제] 브릿지바이오 가즈아 (0) | 2022.08.10 |

|---|---|

| [산업분석_기판 A~Z] 국내부터 해외 업체들까지 기판 사업 톺아보기(ft. 지금은 비에이치가 가장 좋아보임, 이수페타시스도...) (2) | 2022.07.26 |

| 반도체 우려 팽배한 상황에서 장비사 투자포인트는 어떤 것으로 잡아야 할까? (0) | 2022.07.14 |

| 5월 잠정 수출데이터로 본 투자 아이디어 / QNC 사고 / 동진 사고 / 기판 사자 (1) | 2022.06.01 |

| [산업분석] 해운업 간단 분석 (0) | 2022.05.18 |