고정 헤더 영역

상세 컨텐츠

본문

반응형

> 결론

하단 2650 / PBR 1.1배 기준 / 하단 수준 왔음

2022년 장은 상저하고 / 환율영향 / 실적기고 및 기저 효과 / 공급망 이슈 / 대선 이슈 / 순환매 이슈

(개인적으론 LGES 상장으로 시총은 100조원 수준으로 유입되는 반면 1조원 미만의 순이익이 코스피에 유입/인식되니 코스피 차체에 대한 밸류에이션 매력도는 떨어질 수 있다고 사료됨

그래도 2650은 아니지 아니지 않나함...)

CPI = 판가

PPI = 원가

CPI/PPI = 마진

마진은 코스피 지수를 선행하는 양상을 보임.

마진이 모르면 당연하겠지만 코스피 EPS 추정치가 높아지고 지수가 올라가는 형식

시차는 시기마다 다름 / 점점 빨라지고 있는 느낌

현재는 마진이 하락하고 있는 국면이고 2022년 상반기에 반영될 것으로 전망

시장을 팔아야 하거나 / 실적장세 / 바텀업으로 잘봐야 하는 구간임.

시장을 잠시 쉰다는 생각을 갖는게 정신 건강에 좋을 가능성 있음.

게다가 최근까지 12개월 Fwd 영업이익 컨센서스가 오르고 있는 상황 / 11월까지 36% 상승

때문에 22년 상반기 이익 추정치를 하향 조정할 가능성이 큰 국면임.

결국 , 수요의 문제

공급 차질에 의한 물가 상승률을 뛰어넘는 수요가 있다면,

-> 기업의 마진은 상승하고

-> 주가는 상승할 것이다

vice versa

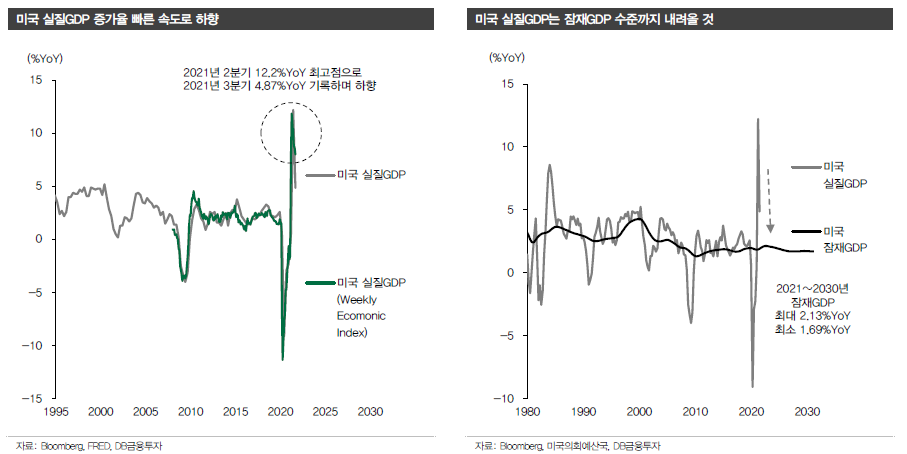

물가와 실질GDP 증가율을 모니터링 하는 것이 핵심

실제로 미국의 실질GDP 증가율을 하락 추세임.

주식 시장이 오르기 위해서는

10년물 금리가 올라야 하고 / 기준 금리는 하향 조정되어야 한다. 컨셉츄얼하게

장단기 금리 차가 커질 때 좋다.

아니 사실 완만한 게 둘이 같이 일정한 간격을 두고 오르는 것이 좋다.

현재는 10년물 금리가 올라가는 추세

기준 금리도 올라가는 추세

그렇다면 현재 국면은 단순 조정이거나 횡보 국면일 가능성이 높다.

아직 다음 사이클이 남았다.

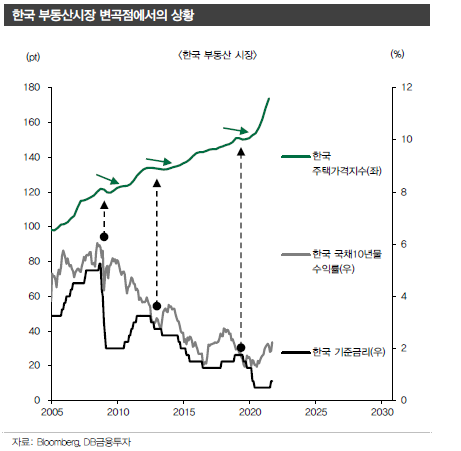

# 장단기 금리로 바라본 부동산 시장 전망

장단기 금리 역전 나타날 때 주택가격이 떨어지는 양상을 보여왔음.

현재 한국은행의 스텐스는 기준금리를 인상 / 장기물은 글쎄

미국과는 다르게 한국 경제는 의구심이 드는 게 사실

기본적으로 22년은 상저하고 가능성이 큰 국면

환율이 오르기 시작하면 산업은 좋지만 / 수출 물가가 오르기 때문에 / 가격 경쟁력이 생기기 때문에

반면 주식 시장은 안좋을 가능성이 높음 / 역사적으로 그러했음

그렇다면, 환율이 달러 대비 다시 강해질 시기는? 시차가 18개월 정도 걸린다고 가정하면

그 시기는 22년 하반기가 될 가능성이 높다.

# 하방을 어디까지 봐야하나

보통 코스피 기준으로 PBR 1배면 최하단 수준 / 보통 1.1배면 반등

1.1배가 2650포인트 선이니까 여기를 바닥으로 두고 대응하는 전략이 유효하다고 판단됨.

그리고 중요한게 Trailing PBR 기준임.

Fwd 기준이 아닌 이유는 현재 이익 추정치가 하향되고 있는 추세이기 때문임.

PER 기준으로는 10배면 바닥

그래도 과거 대비 한국 산업 포트폴리오가 다양화 / 성장하고 있으니 멀티플을 더 부여해도 된다는 게 개인적인 생각

10배면 2650포인트선

'경제.투자.사회.정치 > 기업.산업.사회' 카테고리의 다른 글

| 폐배터리 (0) | 2022.02.02 |

|---|---|

| 건설업의 사이클 현 주소 : EPS x Multiple 둘 모두 상향되는 국면 / 올해 주가 안오르면 앞으로도 안오른다 (0) | 2022.02.02 |

| 소비재가 중국을 만나면 (0) | 2021.12.27 |

| [2차전지/배터리] 이차전지 팔아? 말아? 너무 오른거 아니야? (0) | 2021.11.25 |

| 아파트 vs 오피스텔 차이점을 아시나요? #일반거주지역 #단독주택 #공동주택 #용적률 #건폐율 (0) | 2021.10.25 |