고정 헤더 영역

상세 컨텐츠

본문

반응형

주도섹터는 쉽게 죽지 않는다.

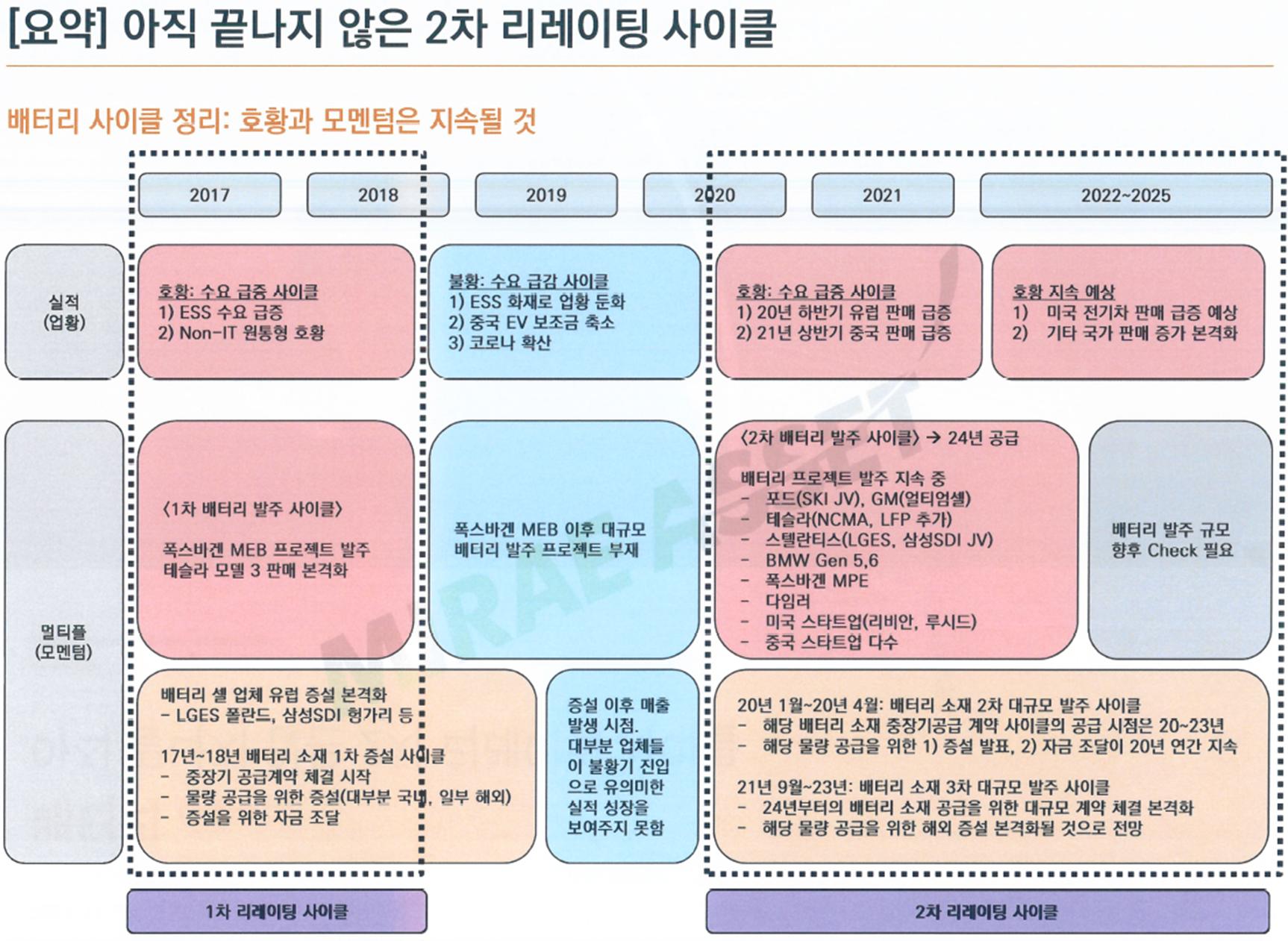

이차전지 섹터는 정확하게 실적과 모멘텀이 주가에 영향을 크게 끼침

17~18년도 한번 사이클이 있었음

실적의 함수는 ESS와 non-IT였고 EV는 아니였음

당시 중국 보조금 축소로 EV 판매량 증가가 더뎠 구간

지금은 테슬라 모델3 판매 본격화 => 셀업체 증설 본격화 구간

2017년 5월 일진머티 유증 / 주가 2~3배 폭등 / ESS 화재 / 이차전지 섹터 실적 부진 / 주가 폭락

2020년 전기차 섹터 실적 부진한 가운데 모멘텀도 없었음 / 코로나 직면

2020년 4월 3월 전기차 글로벌 판매량에서 테슬라는 나쁘지 않았음 / 전기차 호황의 시발점

전기차 판매 예상치 상향 조정 중 / 내년 전기차 수요 역산 해서 소재 수요 계산하면 소재단의 캐파 부족이 심히 예상됨

적어도 내년 전기차 업체들 실적 잘나올 것으로 예상

> 모멘텀

1) 해외증설 2) 원가절감

1) 해외증설 본격화

스탈린티스 / 폭스바겐 비딩 매출 발생 시점이 24년 1분기 / 이를 위해 지금부터 착공 나가야함

어제 SKC 1.5조원 조달도 해외쪽 염두한 것 / 연말에 나올 에코프로비엠 유무증도 해외 증설 감안한 자금 조달임

이 외에도 다 해외증설을 위한 자금조달

올해 160조원 규모 발주 예정인 배터리 프로젝트 공급 시점은 대부분 24년부터

현재 소재 업체의 중장기 공급계약은 23년까지만 공시되어 있는 상황 / 배터리 발주 완료되면 소재 업체들과 중장기 공급계약 진행될 것으로 전망

1차 증설 사이클과는 달리 소재 업체들의 해외 투자 본격화가 시작됨 / 신속한 수요 납기 대응이 중요하기 때문

ex 일진머티 / 에코프로비엠 등

2) 원가절감

에코프로비엠 최근 행사에서 앞으로 짓는 공장은 원가나 공정상의 다른 방법을 통해 돈을 회수할 방법 찾겠다고 했음

비엠뿐 아니라 모든 소재업체들 같은 생각 중

원가 절감 혁신을 위해선 원재료 가격을 깎거나 공정을 바꾸거나

신소재 수요의 증가

수요 급증에 따른 배터리 가격 상승 -> 신규/대체 소재 수요 증가

천보 / 대주전자재료 / 한솔케미칼

ex F전해질(천보) / 기존 전해질 LiPF6 가격 급등 -> F전해질과 가격이 비슷해짐

9월 기준 LiPF6 kg당 90불 수준까지 폭등

최근 천보 F전해질 증설은 에너지 밀도 개선이 필요한 CATL/BYD의 LFP 배터리향

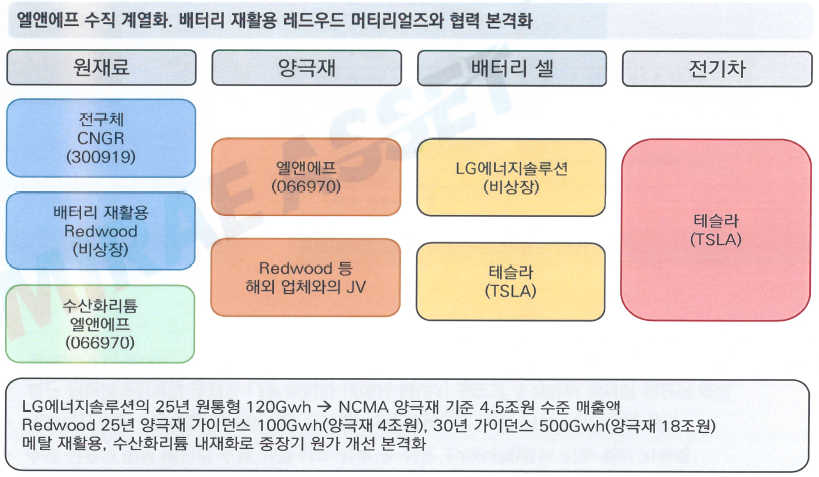

엘앤에프의 경우 원재료 / 양극재 / 재활용 등 수직계열화 및 협력 본격화

에코프로비엠도 마찬가지

습식 공정 -> 건식 공정

최소 15% 이상 원가 절감 가능하다고 보고 있음

이게 되면 다수의 공정 / 업체들 사라지게 될 것임

용매 NMP / 기존 PVDF / CVC / SRC 바인더 불필요

80~100m 드라이 공정 불필요

테슬라도 맥스웰 기술로 건식 코팅 장비 개발 중 / 아직 못하고 있다고 보고 있음 / 국내에서는 씨아이에스가 개발 중

맥스웰 건식 생산 장점

배터리 수명 2배 증가 / 공간효율 16배 증가 / 습식 대비 15~20% 비용 절감 / NCM811 대비 1.5배 에너지 밀도 상승 / 충방전 효율 상승 / 독성 솔벤트 물질 사용 감소

전기차 침투율이 꺾이기 전까지는 이차전지 섹터를 팔 이유 없음

21년 연간 글로벌 전기차 판매량 추정치가 계속 상향되어 왔음

연초에는 460만대 수준을 보고 생산했었는데 올해는 640~680만대 수준으로 예상치 상회하며 끝날 듯

참고로, 글로벌 시장조사기관들의 기존 내년 전기차 판매량을 680~700만대 추정했었음

그래서 22년에는 930~1000만대 수준으로 예상됨

미국 시장에서 전기차 침투율 급증할 것으로 전망

미국과 유럽 침투율을 비슷하게 움직이고 있었음 / 작년 초 독일이 5% 수준에서 17% 수준으로 급등

그 이유는 보조금 지급이 트리거

10월 기준 미국 5%인데 보조금 상한선이 있기 때문에 애매한 상황

현재 보조금 지급 관련해서 하원 통과하고 상원 기다리고 있는데 통과되면 유럽처럼 가파르게 상승하지 않을까 / 테슬라가 가장 수혜를 받지 않을까라는 생각

한국은 신차판매 중에서 12%가 전기차

뉴질랜드의 경우에도 최근 전기차 보조금 지급을 시작 / 7월부터 10% -> 15% -> 25%로 급등

일본은 1% 수준으로 작은데 최근에 보조금 지급 발표 / 특이한 것은 순수전기차만 보조금 지급 / 그러면 일본 자국 자동차들 타격받을 텐데 신기함... / 마음이 급해보이긴 함

기타 시장도 주시해 볼만 함

전체 8000천만대 판매량 중,

중국 2500만 / 북미 1700만 / 기타 2500만 / 유럽 1300만

기타시장이 물량기준으로는 거의 중국정도 레벨 / 침투율은 1% 수준으로 보면 OEM 업체들 물량 증가할 것으로 전망

이러한 흐름에서 테슬라가 가장 큰 수혜를 받을 것으로 전망

전 세계에서 테슬라에 예약 걸고 있기 때문에 각 국가별 수요을 다 꿰고 있을 것이기 때문

보조금 나오는 순간 각 국에 물량 쏴주기만 하면 됨

> 기타

GM도 LGES과 32조원 계약 있는데 양극재는 안정해짐 / 양극재가 30% 수준이니까 / 어느 한 기업은 10조원 수주를 받아가게 될 것임

아직 스텔란티스향으로 LGES 및 SDI의 수주잔고가 늘지는 않음 / 28조원 규모 / = 아직 발주 시작 안함

폭스바겐 MPE / 각형 / 연말 초중에 진행 전망

현재 이차전지 밸류체인 중에서 가장 자신감 있는 건 엘앤에프와 에코프로비엠 / 수주를 가장 많이 받았기 때문 / 얘네 밸류체인을 중심으로 주가의 등락 및 모멘텀이 형성될 것으로 예상

Siox 관련해서 대주전자재료도 내년에 신규 고객사 유치 가능성 높음

LFP는 에너지 밀도 증가 니즈 있음 -> Si의 탑재 수요 증가

LFP가 Si 탑재를 많이 시키려면 다른 제품도 많이 바뀌어야 한다고 함

이번에 천보가 증설한 것도 이러한 이슈 때문에 첨가재쪽에 하나를 바꾸어야 했기 때문으로 보임

Siox는 매출 발생 중 / 코팅형 Siox는 23년 타겟 / 다공성 Siox는 25년 타겟

다공성 Siox는 SK머티가 인수한 그룹14이 하고 있음

넥시온은 코팅용과 다공성 두개를 함

천보는 F공장이 2개 있음

현재 1공장에 있는 장비 다 뺏고 내년 3월 타깃으로 신규 장비를 세팅할 계획

왜냐하면 1공장에서는 23년 타겟으로 하고 있는 신물질을 생산하고 있음

23년부터는 새로운 레시피를 가지고 돌리려고 하고 있음 / 원가 절감을 위해 / F전해질의 유일한 단점은 가격이기 때문 / 향후 잘되면 천보가 만든 제품으로 성능은 높이고 원가는 줄일 수 있게 됨

25년 테슬라내 배터리 점유율 추정 / NCMA 기준

LGES 27% / 파나소닉 23% / CATL 23% / 테슬라 자체생산 22% / BYD 등 기타 나머지

> 탑픽

엘앤에프 / 에코프로비엠

현재 전방은 좋지 않다 / LGES은 재고조정 하고 있어서 4분기는 슬로우할 것으로 예상되는 가운데 / 유일하게 해당 영향을 안받는 업체가 두 양극재 업체임

엘앤에프의 수출 데이터 계속 상승 중

에코프로비엠은 SDI향 70% / SKI향 30%

가이던스를 프랫하게 주고 있지만 SDI 원통형 가이던스가 QoQ+20%

플랫하게 나오려면 SKI향으로 감익이 있어야하는 상황

그래서 가이던스를 상회하지 않을까 추측됨

천보

중국쪽 수요가 좋음

MSCI 편입 이슈도 있어서 편함

일진머티리얼즈 / SKC

내년 동박 쇼티지 극심할 것으로 추정 / 가격 상승 / 실적 급증

대주전자재료

에너지 밀도 개선을 위한 Si 수요 증가 방향성

'경제.투자.사회.정치 > 기업.산업.사회' 카테고리의 다른 글

| 지금 시장을 사? 말아? : SA / 코스피 2,650pt (0) | 2022.01.27 |

|---|---|

| 소비재가 중국을 만나면 (0) | 2021.12.27 |

| 아파트 vs 오피스텔 차이점을 아시나요? #일반거주지역 #단독주택 #공동주택 #용적률 #건폐율 (0) | 2021.10.25 |

| 서울 도시 현대화 가속화 되나? 재건축/재개발 규제 완화 첫단추 꼈다! #2종 일반거주지역 7층 규제 완화 (0) | 2021.10.24 |

| 왜 지금 건설주 섹터를 봐야하는가 (0) | 2021.10.21 |