고정 헤더 영역

상세 컨텐츠

본문

반응형

> 일반거주지역 / 1종 vs 2종 vs 3종

일반거주지역

1) 1종 일반 거주구역

건폐율 60% / 용적률 100~200% 4층 이하

4층 이하 주택만 건축 가능 / 5층 이상 엘레베이터 있는 아파트 건축 불가

단, 필로티 건물을 5층까지 건축 가능

용도

공동주택 / 제1종 근린생활시설 / 학교 / 노유자시설 등

필로티 건물 : 1층은 주차장 2층부터 거주 세대 건물

2) 2종 일반 거주구역

건폐율 60% / 용적률 150~250% 18층 이하

서울 / 광주 등 지방자치단체에서 대개 평균 20층 이하로 건축 허가

용도

단독주택 / 공동주택 / 제1종 근린생활시설 / 종교시설 / 학교 / 노유자시설 등

3) 3종 일반 거주구역

건폐율 50% / 용적률 200~300% 이하 고층 주택

층수 제한 없는 고층 주택 개발 지역

용도

지식산업센터 / 공장 / 사무실 / 오피스텔 등 / 단독주택 / 공동주택 / 제1종 근린생활시설 / 종교시설 /학교 /노유자시설 등

근린생활시설 : 생활에 필요한 주택가 시설

1종 : 슈퍼 / 목욕탕 / 이용원 / 의원 /체육도장 등

2종 : 대중음식점 / 다방 / 헬스클럽 등

건폐율 : 대지 면적 가운데 최대로 건축할 수 있는 면적 비율

용적률 : 지상 건축물의 연면적 비율

지하 제외 / 대지 면적에 대한 지상 면적 비율

즉, 용적률을 높여주겠다는 말은 건물을 높게 지을 수 있게 허가 해주겠다는 뜻

연면적 : 건물 각 층의 바닥 면적을 합한 면적

아무래도 3종이 높게 지을 수 있어 사업성 높으니 재개발 잘되는 편

> 단독주택 vs 공동주택

1) 단독주택

소유권이 1개

하나의 주택안에 하나의 세대가 생활할 수 있는 구조

독립 주거가 가능한 1세대가 사는 주택

층수 제한 없음 / 연면적 제한 없음 / 개별 취사시설 가능

가정어린이집 / 지역아동센터 / 공동생활가정 / 노인복지시설 포함

단독주택은 단독주택 / 다중주택 / 다가구주택 / 공관으로 구분

공관

정부/지방자치단체에서 공적인 목적으로 이용하는 고위층 저택 등(관저와 비슷)

다중주택

학생 또는 여러 사람이 공동으로 거주하는 주택

하숙집 / 기숙사 같은 곳

방마다 욕실 설치는 가능 / 취사시설 설치 불가 / 단, 공동 취사시설은 가능

3층 이하 / 연면적 330제곱미터 이하 / 개별취사시설 불가

다가구주택

여러 사람이 공동으로 사용하는 주택

3층 이하 / 연면적 660제곱미터 이하 / 개별 취사시설 설치 가능 / 욕실 설치 가능

대지 내 동별 세대수 합 19세대 이하로 제한

2) 공동주택

세대별 소유권이 여러개

하나의 건축물 안에 여러 세대가 독립된 주거 환경에서 생활

다세대주택 / 연립주택 / 아파트로 구분

노인복지시설 / 원룸형 주택 포함

지하층은 층수에서 제외

다세대주택

4층 이하 / 연면적 660제곱미터 이하 / 필로티 구조 1층 주차장 층수에서 제외

연립주택

4층 이하 / 연면적 660제곱미터 초과 / 1개동 / 필로티 구조 1층 주차장 층수에서 제외

아파트

5층 이상 / 660제곱미터 초과

다가구주택 / 다세대주택 / 연립주택 = 흔히 빌라라고 명칭 / 건축법상 존재하는 용어는 아님

> 아파트 vs 오피스텔

전용면적 / 분양면적 / 세금 등에서 차이가 남

1) 적용법

아파트

주택법 적용 / 거주 공간 전용 설계

오피스텔

건축법 적용 / 거주 + 사무 공간 복합 설계

2) 면적 / 관리비

아파트는 공급면적 / 오피스텔은 계약면적

공급면적 : 전용면적 + 공용면적

계약면적 : 공급면적 + 기타공용면적

전용면적 : 실제 사용 가능한 면적

공용면적 : 계단 / 복도 / 엘리베이터 등

기타공용면적 : 지하주차장 / 놀이터 / 관리실 등

아파트는 분양되는 면적에 기타공용면적을 포함

=> 같은 면적이라 하더라도 오피스텔의 공간이 아파트보다 좁아 보이는 이유임

=> 아파트는 발코니(서비스 면적)을 확장하는 경우 많아 실제 사용 공간 더 넓게 느껴짐

=> 그래서 면적 대비 관리비도 오피스텔이 더 높음 / 관리비는 전용률 기준으로 산정되기 때문

84제곱미터 아파트 기준

공급면적 약 34평 vs 전용면적 약 25평

3) 취득세

전용면적 85제곱미터 이하 + 6억원 이하 아파트

매매가의 1.1% 취득세 산정

해당 기준을 초과할 시 1.6% ~ 3.5% 부과

오피스텔은 규모/가격과 상관없이 4.6% 취득세 일괄 적용

세금적인 부분만 놓고 본다면 오피스텔이 아파트보다 불리

(하지만 임대사업자 등록 시, 최대 85% 감면 혜택)

오피스텔은 몇 채를 분양 받아도 주택 수에 포함되지 않음

1주택자가 오피스텔만 분양받을 시, 주택 수에 포함 x => 취득세 중과 x => 기본세율 적용

오피스텔을 먼저 분양받은 채로 아파트 같은 다른 형태의 건축물을 취득할 시에는 취득세 중과 => 8% 세율 적용

4) 부가가치세

임대해줄 시, 아파트는 부가세 없음

오피스텔은 임대료에 대해 10% 부가세 있음

5) 양도소득세

업무용 오피스텔은 주택 수에 포함되지 않기 때문에 일반 양도소득세율 과세

주거용 오피스텔은 1세대 1주택 비과세 혜택 및 장기보유 특별공제 혜택 적용 가능

단, 다른 주택이 있을 경우(주거용 오피스텔 포함) 2주택에 대한 세금 중과 적용

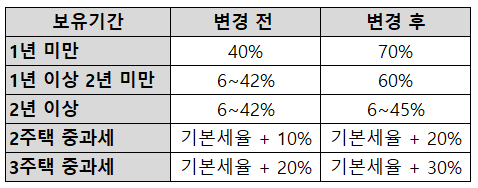

2021.06.01부터 조정대상지역 2주택은 20% / 3주택은 30% 적용

(보유기간에 따라 상이)

5) 주택 보유

오피스텔 분양권은 주택 수에 포함되지 않음 / 1가구 2주택 해당 x

단, 8월 12일부터 주거용 오피스텔은 취득분에 한에서 세법상 주택수에 포함

오피스텔 취득 후 아파트 청약에 있어서는 주택 수 포함 x

'경제.투자.사회.정치 > 기업.산업.사회' 카테고리의 다른 글

| 소비재가 중국을 만나면 (0) | 2021.12.27 |

|---|---|

| [2차전지/배터리] 이차전지 팔아? 말아? 너무 오른거 아니야? (0) | 2021.11.25 |

| 서울 도시 현대화 가속화 되나? 재건축/재개발 규제 완화 첫단추 꼈다! #2종 일반거주지역 7층 규제 완화 (0) | 2021.10.24 |

| 왜 지금 건설주 섹터를 봐야하는가 (0) | 2021.10.21 |

| 이차전지 장비 산업분석 #생산공정 #밸류체인 (0) | 2021.10.18 |