고정 헤더 영역

상세 컨텐츠

본문

반응형

1. 지배하는 회사 명칭

- 종속기업 : 지분율이 50% 이상 혹은 그 이하여도 실질적 <지배력>을 행사하고 있는 회사

(ex. 이사회 구성의 과반이상 보유, 나머지 지분 상당분이 의결권없는 우선주일 경우 등)

- 관계기업 : 흔히 지분법회사라고도 함. 지분율이 20~50% 이거나 그 미만이여도 유의미한 <영향력> 행사

- 투자기업 : 지분율 20% 미만. 사업연관도 낮음

- 지분법 회계(관계기업)

20%~50% 주식을 취득한 경우 해당 회사에 지배력이 아닌 영향력을 행사할 수 있다고 보고 취득 지분에 상응하는 회계 원칙을 적용한다.

20% 미만의 주식을 취득하더라도 경영에 대한 영향력이 있으면 지분법 회계 적용이 가능하다.

관계기업 지분법 회계

= [보유하고 있는 관계기업 순이익 - 내부거래(제거)] x 보유하고 있는 관계기업 지분

*연결회계도 내부거래를 모두 제거하여 표시

2. 별도재무제표

- 손익계산서 : 종속기업, 관계기업 등 손익 미반영

(단, 관계기업이 상장사일 경우 지분가격 변동에 따라 기타포괄손익에 반영)

- 재무상태표 : 종속, 관계기업의 자산가치를 원가법 또는 공정가치법으로 평가하며 표기

3. 연결재무제표

50% + 1주를 취득하여 경영을 지배할 수 있으면 연결로 회계처리를 한다.

=> 하나의 기업으로 본다.

50% 미만의 주식을 취득하더라도 경영에 대한 지배력이 있다면 연결 회계처리가 가능하다.

매출 ~ 당기순이익까지 지배기업과 종속기업의 매출 / 비용 / 이익을 그대로 합산하여 표시한다.

(내부거래는 제거)

재무상태표의 경우에도 종속기업의 자산이 합산되어 표시된다.

그렇기 때문에 실제 배당 가능한 금액이 부풀려질 가능성도 있다.

그래서 별도로 봐야한다.

- 손익계산서

- 매출액, 영업이익 : 모회사 + 종속기업 손익 100%

(단, 내부거래매출, 이익은 차감)

- 영업외이익, 세전이익, 당기순이익 : 모회사 + 종속기업 100% + (관계기업 순이익 × 지분율)

- 당기순이익 하단의 지배주주순이익 : 모회사 + (종속기업 순이익 × 지분율) + (관계기업 순이익 × 지분율)

- 매도가능금융자산

20% 미만으로 타 기업 지분을 취득했을 때 그리고 취득한 지분에 대해 영향력과 지배력 둘 모두 존재하지 않을 때 매도가능금융자산이라고 부른다.

그래서 회계처리도 (연말주가 x 보유주식수) - (연초주가 - 보유주식수)로 해서 당기 '평가이익'을 산출한다.

우리가 개투하는 것과 같이 취급하는 것이다.

= 당기손익 - 공정가치측정금융자산

=> 단타

평가손실을 잡을 때 잡는 금융자산

= 기타포괄손익 - 공정가치측정금융자산

=> 장투

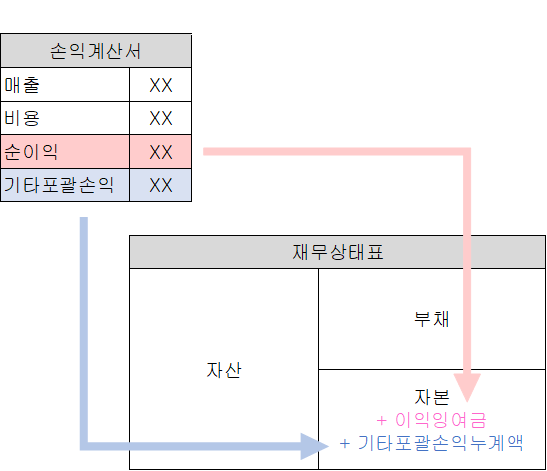

주가 변동으로 매번 바뀌는 이익의 정보를 분리하고자 '기타포괄손익'과 '순이익'을 따로 분리 표기하기 한다.

결론적으론 <순이익>도 / <기타포괄손익>도 '이익'이기 때문에 자본으로 쌓이게 된다.

순이익은 자본 계정에 <이익잉여금으로>

기타포괄손익은 자본 계정에 <기타포괄손익누계액>에 쌓인다.

참고 :

https://blog.naver.com/chms053/222532904707

90%가 모르는 내용|매도가능금융자산|기타포괄손익

안녕하세요. 청년자산가입니다. 오늘 알려드릴 내용은 비교적 이해가 쉽습니다. 재무제표를 읽어봤다면 모...

blog.naver.com

https://blog.naver.com/chms053/222524416771

지분법 회계를 알고 모르고의 차이|지분법이익

안녕하세요. 청년자산가입니다. 오늘 알려드릴 내용은 지난번 연결회계와 이어지는 내용입니다. 마찬가지로...

blog.naver.com

'경제.투자.사회.정치 > 기업.산업.사회' 카테고리의 다른 글

| [산업분석] 해운업 간단 분석 (0) | 2022.05.18 |

|---|---|

| [산업분석] 철강 A~Z (0) | 2022.04.25 |

| [짤막] Top5 반도체 기업의 과점화 추세 (0) | 2022.04.11 |

| [짤막] 배터리, 니켈 상승의 영향 (0) | 2022.03.16 |

| 향후의 전세 가격은 어떻게 될까? (0) | 2022.03.15 |