고정 헤더 영역

상세 컨텐츠

본문

반응형

*아래 테이블 참조

현재 구간은 B 구간

(테이퍼링 선언 ~ 테이퍼링 시작 직전)

B 구간에서는 조선 / 유통 / 은행 / 소프트웨어 / 유틸이 상위 5개 섹터였음

그런데 연준이 테이퍼링 / 금리 인상 시기를 빠르게 할 가능성을 시사

그러니 C 구간도 함께 보는 편이 좋다고 판단

(테이퍼링 시작 ~ 테이퍼링 종료 직전)

C 구간에서는 운송 / 화장품 / 의류 / 증권 / 소프트웨어 / IT

*대체적으로 소프트웨어는 테이퍼링 직전 / 바이오(건강관리)는 테이퍼링 이후/금리인상 구간에 퍼포먼스가 좋았음

B와C가 겹치는 섹터는 소프트웨어 => 네카오(?)

최근 많이 빠진 듯하여 나쁘지 않아 보임

특히, 네이버의 경우, 주요 주가 트리거인 핀테크 / 웹툰 사업에서 여전히 잘하고 있음을 4분기에 증명

아직까진 사업이 자리잡지 못하여 외형 확대 위주로 해당 매출 지속 확대 중

개인적으로 선호하는 섹터는

> 조선

최근에 유가가 많이 올랐지만 플랜트 투자에는 기대감이 적음

그러나 유가 뽑아내고 추출하는 가스 수요는 갈수록 커짐

특히, LNG는 EU에서 친환경 에너지로 지정됐음

때문에 LNG선 발주 가능성 높음

해당 아이디어로 삼성엔지니어링 선호

> 은행 / 증권

금리 인상 전후로 당연히 가져가야할 섹터

> 의류

리오프닝 관련주로 여행/항공 < 화장품 < 의류 선호

여행/항공은 실제 수요로 이어지기까지는 자금 조달이 필요

의류는 글로벌 업체 재고소진으로 restocking 사이클 가능

최근 한세 / 영원 / 백산 콜이 도는 이유 (나이키 관련)

> 소프트웨어

위에 언급한 이유로 좋아보임

> IT

가치 + 실적으로 편안하게 가져갈 수 있음

특히 반도체

> 건설

IT같은 편안함

> 다시 건설

테이퍼링 섹터 시뮬레이션에 비추어봤을 때

건자재 > 시공사 선호

E구간 전에 팔면 됨 / 금리인상 9차례 중 4번 올렸을 때 (금리인상 전반기로 명칭)

사실, 상기 컨센과 무관하게 대선 모멘텀도 있고 실제 억눌렸던 주택공급 확대 모멘텀도 있어서 건자재 / 시공사 둘 모두 퍼포먼스 나쁘지 않을 것으로 전망

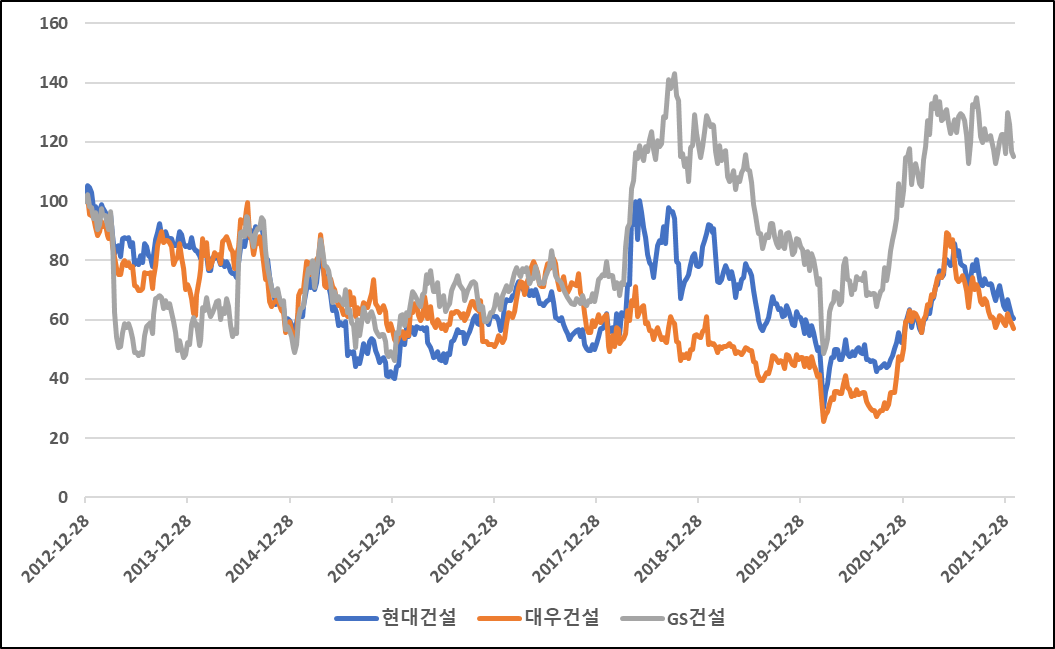

아래 그래프는 2013~2021년까지 시공사 / 건자재 주가 퍼포먼스 / 빨간 수직선은 테이퍼링 A~F구간

시공사 = 현대건설 / 대우건설 / GS건설 / 아이에스동서

건자재 = KCC / 한샘 / 금강공업 / 현대리바트

시가총액/수주잔고

대우건설이 가장 싸다

*건설주 주가 트리거를 국내 분양시장으로 가정했음

*해외 수주까지 합친다고 해도 대우건설이 가장 쌈

(현대건설 0.09 / 대우건설 0.06 / GS건설 0.09 / DL이앤씨 0.17)

PBR

DL이앤씨가 가장 싸다

PER

DL이앤씨가 가장 싸다

부동산 정책 및 분양시장 원래 특성상 매출 인식 시점 및 분기 실적 추정은 어려움

때문에 수주잔액 기준으로 밸류를 산정하는 게 적절하다고 판단

=> 수주잔액이 시총 대비 많다 = 싸다 = 이익 기대감이 높다

2015년 건설이 호황이었던 이유는 명확함

분양실적과 주택가격 상승추세였음

2022년도 같은 사이클임

(향후 주택공급 확대의 대한 긴 설명은 생략)

확대될 수밖에 없는 사이클

주택 가격이 2020~2021년같은 급등세는 없을 지라도 상승한다는 것이 대다수의 의견

그래서 뭐 사야 하나

대형 보다는 중소형 건설사

2018년 4월 전에는 주가 퍼포먼스 비슷했다가 GS건설 <자이> 브랜드 떡상으로 차이가 벌어지게 됨

GS건설 <자이>

현대건설<힐스테이트>

대우건설<푸르지오>

요즘 현대건설 <The H>가 아줌마들 사이에서 인기

2018년 4월 당시 시총

GS건설 2.1조원 / 고점 4.1조원 / 현재 3.47조원

현대건설 4.8조원 / 고점 7.7조원 / 현재 4.75조원

대우건설 2.2조원 / 고점 2.9조원 / 현재 2.47조원

아이에스동서 9125억원 / 현재 1.5조원

대형 건설사 중에서 GS건설이 아웃퍼폼한 이유는

브랜드 영향력 + 작은 시가총액

이러한 컨셉이라면 지금은 대형 건설사 중에서는 대우건설을 사는 것이 맞아보임

건자재 업체에서는 가구업체가 눈에 띄는데

당시 가구 매출 성장률이 가파랐던 시기

15년도와 비교했을 때 지금은 영세가구업체 및 이케아 등 경쟁자가 난입되어 있는 구도로 산업 환경이 좋지 못함

그러나 지금이야 대출을 옥죄었기 때문에 일시적으로는 주택매매거래량이 줄었지만 대선 이후 규제 완화로 매매가 다시 활발해 질 것으로 예상

한샘의 매출 성장은 주택매매거래량이 선행 지표이기 때문에 현재 주가 수준에서 나쁘지 않다고 판단

또한 리모델링 수요도 가파를 것으로 전망 됨

가구업체를 제외하면 거푸집 업체인 금강공업의 퍼포먼스가 KCC 대비 좋았음

'경제.투자.사회.정치 > 기업.산업.사회' 카테고리의 다른 글

| [산업분석 _ 은행/증권/보험] 금융업종 중엔 손해보험사들이 가장 좋아보이는데? (0) | 2022.02.11 |

|---|---|

| [펀드 매니저의 시선] 건설사 종목 플레이를 어떻게 할까? 심플하게 (0) | 2022.02.11 |

| NFT / 메타버스 등 A ~ Z (0) | 2022.02.02 |

| 폐배터리 (0) | 2022.02.02 |

| 건설업의 사이클 현 주소 : EPS x Multiple 둘 모두 상향되는 국면 / 올해 주가 안오르면 앞으로도 안오른다 (0) | 2022.02.02 |