고정 헤더 영역

상세 컨텐츠

본문

반응형

> 시황전반

S&P500 0.57%, 다우 0.70%, 나스닥 1.29%, 러셀2000 0.70%

기술적 반등 / 특별한 이슈 없음

금리차 : 전일 +0.23 vs 당일 -0.07

-미국채금리(10y) : 2.818 (-3.0%)

-미국채금리(2y) : 2.886 (-2.0%)

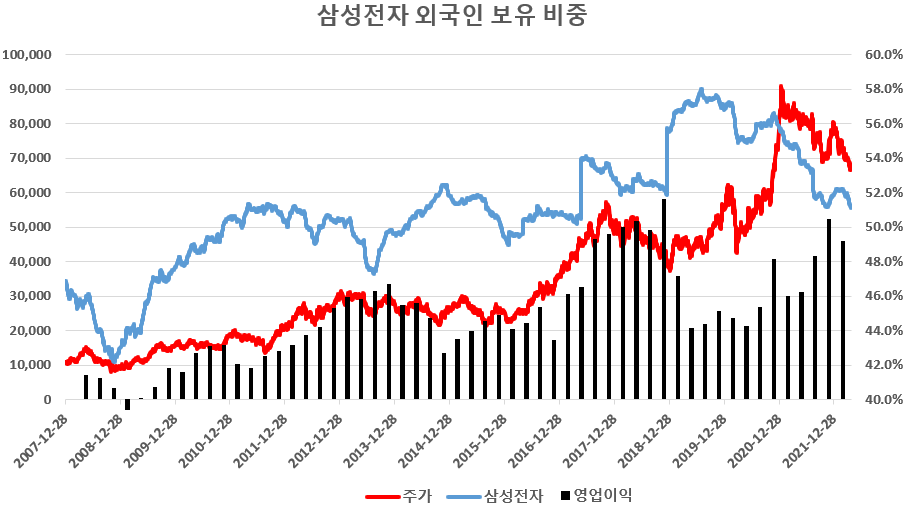

> 삼성전자 외국인 보유 비중

현재 51.1% vs 5년 내(51.9%) 최저점

실적만 받쳐준다면 외국이 수급 들어올 가능성 높음

> 코멘트

현재 시장이 우려하고 있는 요인이 너무나도 많다.

3월 CPI 피크아웃 여부

연준의 빅스텝에 따른 리세션 가능성

러시아-우크라이나 전쟁 리스크 지속

중국 코로나 셧다운 등

5월 3~4일 예정되어 있는 FOMC를 기점으로 장 분위기가 결정될 것으로 보인다.

4월 21일 IMF 토론회 때 파월의 빅스텝(50bp 세차례 연속 인상) 관련한 코멘트가 나왔는데 고작 몇 100bp 조정으로 연준이 안심할 것같지는 않다.

연준은 인플레에 따른 불황이 매파적 통화정책에 따른 불황보다 더 클 것이라는 판단 하에 현 정책을 추진하고 있다고 판단한다.

때문에 오늘 반등은 의미없는 반등이라는 생각이고 주식시장에 대한 보수적 입장을 유지한다.

국내 장에서 예의주시 해야 할 것은 삼성전자에 대한 외국인 수급이다.

삼성전자에 수급이 쏠리면 종목장은 끝이나고 나머지 주식들은 부진하기 때문이다.

삼성전자가 오르려면 지금으로썬 몇 가지 요인이 필요한데

1) 외국인 매수세

2) 실적 호조

3) 반도체 업황 호조

4) 개인 매도세

5) 공매도 전반적 재개

현재의 삼성전자 주가 레벨에서 파운드리가 부진하더라도 메모리단에서의 영업이익만 받쳐준다면 반등이 나와 줄 수 있다는 판단이다.

외국인 수급이 비어있고 반면 개인 수급은 꽉 차있는데 개인 수급 소화 과정이 필요한 시기이다.

단기 키워드

- 실적 보다는 밸류에이션에 초점

- 1분기 실적 잘 나와도 피크아웃 우려 / 꼬리 음봉

- 모멘텀 + 실적이 중요

- 인건비 상승 업종 숏 ex) 시공사 / 플랫폼 / 게임 등

- 삼성전자 수급 중요 / 대형주장으로의 변화 감지가 핵심

'경제.투자.사회.정치 > 시황' 카테고리의 다른 글

| 2022-04-28 시황리포트 (0) | 2022.04.28 |

|---|---|

| 2022-04-27 시황리포트 (0) | 2022.04.27 |

| 2022-04-23 시황리포트 (0) | 2022.04.25 |

| 2022-04-22 시황리포트 (0) | 2022.04.22 |

| 2022-04-20 시황리포트 (0) | 2022.04.20 |