고정 헤더 영역

상세 컨텐츠

본문

반응형

> 시장전반

S&P500 +0.71% 나스닥 +1.31% 다우 +0.27%

기술주 반등

아마존 +2.56%, 마이크로소프트 +2.31%, 엔비디아 +1.9% 등

주식분할 발표로 테슬라 +8% 급등

2006년 이후 처음으로 장단기 금리 역전

5년물이 30년물 추월

이에 따라 은행주 약세

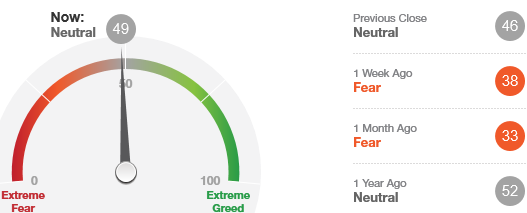

불안불안한 시장

비트코인 46000달러 부근으로 최근 급반등

AMC가 +44.9%, 게임스탑은 +24.7% 등 밈 주식 급등

야수의 심장들 유입 중

=> 이차전지 및 메타버스 기존 기술주 예의 주시

엔화는 한창 아베노빅스 했을 때만큼 약세

100엔당 1000원 미만

2014년~2015년 이에 따른

국내 수출 경쟁력 악화는 고려해볼 사항

> 2013~2018년 테이퍼링 ~ 금리인상 사이클 복기

결론은 에너지 / 철강 / 기계 / 기계 / 조선 / IT하드웨어 / IT가전 / 디스플레이 중심으로 포트 구성을 추천

(IT하드웨어 = 반도체 장비 / IT가전 = 이차전지 소재 / 셀 x)

금리인상 후반기에도 연속적으로(길게) 좋았던 섹터는

조선 / 건강 정도이며 금리인상 후반기에는 하락장으로 전환됐음

지금은 2015년 12월 (E구간) 금리인상 시작단계

해당 구간에서 전체적으로 수익률으나 (+24.5%)

특히 아웃퍼폼 했던 섹터는

에너지+41.2%

화학 +31.6%

철강 +56.6%

기계 + 28.7%

조선 +54.5%

건강 +51.2%

은행 +44.3%

소프트웨어 +29%

IT하드웨어 +85.3%

IT가전 +63%

디스플레이 39.1%

기본적으로 시클리걸 및 가치주 느낌의 섹터들의 퍼포먼스가 좋았음

코로나 및 러-우 전쟁 등 변수들을 고려하여

각 섹터별로 네러티브를 말해보자면

# 에너지

현재 러-우 전쟁 및 OPEC+ 감산 등 공급의 문제로

WTI는 100달러 위에 있고 향후 항공 수요 증가 등 수요 증가가 예상된다.

따라서 에너지 산업 자체에서는 중장기적으로 나빠보이지 않는다.

# 화학

실적은 잘나오나 중국쪽에서의 증설 NB라텍스 픽크아웃 등

코로나 기고효과 및 화학제품 피크아웃 우려가 있다.

# 철강

중국 열연 가격 하락세로 주가도 하향세로 전환했으나

현 시점 바텀 국면이라고 생각된다.

미국이 중국 철강에 대한 관세를 완화해 줌에 따라

아시아 지역에서의 철강 공급은 감소할 전망이며

국내에서는 하반기 주택 공급 및 전방 산업 호조로

철강 수요가 늘어날 것으로 예상된다.

# 기계

북미 중심으로 인프라 투자가 예상되고

캐터필라 컨센 및 가이던스 상향으로 관련 밸류체인

기업들은 수혜를 얻을 것으로 예상된다.

또한 기계 업체들은 원재료 가격 인상분을 작년말 판가에

일부 전가했기 때문에 이익이 yoy로 증가할 것으로 예상된다.

# 조선

대외 리스크에 따른 에너지 가격 상승과 국내 조선사들의

글로벌 경쟁력, 최근 주가 눌림 등을 고려했을 때

계속되는 발주를 보며 중장기적 매매가 필요한 시점인 것 같다.

# 건강

건기식은 밸류에이션상으로 부담없고 일본, 중국, 한국 등 아시아 중심으로

노령화가 격화되고 있기 때문에 중장기적인 관점과 바텀피싱 전략이 유효할 것으로

판단되나 바이오테크는 코로나 영향으로 임상을 진행하지 못했고

셀트리온 등 투자심리 악화에 따라 매수 시점을 잡기 어려운 측면이 있다.

# 은행

금리인상 국면 / 국내 대출규제 완화 등 NIM 확대될 것이고

최근 주주친화적 행보를 보이고 있기 때문에 당분간 은행 업종에

대한 관심을 두어야 할 것이다.

은행 > 보험 > 증권 선호

# 소프트웨어

주가는 많이 빠졌으나 네이버/카카오를

매수할 만한 투자 트리거가 보이지 않는 상황

# IT하드웨어

반도체 좋다. 가장 큰 리스크는 모두가 좋게 보고 있다는 점

31일 마이크론 실적발표를 기점으로 날라가지 않을까.

DDR5 수혜주 및 낸드 익스포져 큰 애들이 좋을 것같다.

# IT가전

해당 섹터에 속해있는 상위 업종은 이차전지 업체들인데

최근 많이 빠진 건 인정하지만 현재 장세에 맞지 않다.

그러나 이차전지를 완전 비워두고 가기엔 리스크가 크다.

이차전지 소재업체 중심으로 채워두고 가야한다고 생각한다.

# 디스플레이

삼성 대형은 18년 30k 이후 투자가 없었다.

이제는 해야한다. 주가도 너무 많이 눌려서 부담은 없다.

'경제.투자.사회.정치 > 시황' 카테고리의 다른 글

| 2022-03-31 시황리포트 (0) | 2022.03.31 |

|---|---|

| ✔️2022-03-30 시황리포트 #DB하이텍 #서플러스글로벌 #네이버 (0) | 2022.03.30 |

| 2022-03-26 시황리포트 (0) | 2022.03.28 |

| 2022-03-25 시황리포트 (0) | 2022.03.25 |

| 2022-03-24 시황리포트 (2) | 2022.03.24 |